Jak wycenić technologię?

Informacje wstępne

Metodologia wyceny technologii jest przedmiotem Międzynarodowych Standardów Wyceny IVS 2017:210 “Aktywa niematerialne”.

Zgodnie ze wskazanymi standardami do wyceny technologii stosuje się następujące metody wyceny:

- metoda opłat licencyjnych (ang. Relief from Royalty method) opierająca się na rynkowej wysokości opłaty licencyjnej, która byłaby wnoszona przez potencjalnego licencjobiorcę,

- metoda dochodowa (ang. Discounted Cash Flow method) badająca wpływ technologii na wysokość przepływów pieniężnych generowaną przez jej użytkownika,

- metoda kosztowa – określa wartość na podstawie kosztów, które należałoby ponieść aby wytworzyć podobną technologię.

Metoda dochodowa (ang. Discounted Cash Flow method)

W przypadku wyceny technologii znajdujących się jeszcze na etapie badawczo-rozwojowym, bądź technologii we wczesnej fazie komercjalizacji najczęściej stosuje się metodę dochodową w wariancie rNPV (ang. risk adjusted net present value). Metodę rNPV spośród innych wariantów metody dochodowej wyróżnia sposób uwzględnienia ryzyka realizacji zakładanych przepływów pieniężnych. Ryzyko to nie jest bowiem całościowo ujęte w wymaganej stopie dyskontowej, ale w prawdopodobieństwie jakim ważone są przepływy.

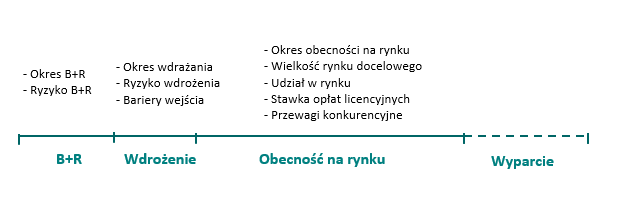

Bardzo ważnym elementem wyceny jest określenie horyzontu dokonywanej prognozy, który dobiera się na podstawie analizy ekonomicznego cyklu życia technologii. Jest on najczęściej definiowany jako czas, w którym technologia, zachowując przewagi konkurencyjne, generuje korzyści rynkowe. Należy zaznaczyć, że pojęcie ekonomicznego cyklu życia różni się od prawnego okresu życia technologii, który oznacza czas, w którym technologia objęta jest ochroną prawną. Ten ostatni zazwyczaj jest znacząco dłuższy od okresu, w którym technologia pozwala generować przychody oraz zyski, dlatego w praktyce nie jest często stosowany.

Jako podstawowe kroki zastosowanej metody wyceny można wskazać:

- identyfikacja etapów prowadzących do wdrożenia technologii na rynek (etapy te powinny różnić się w szczególności skalą uzyskiwanych korzyści lub ponoszonych kosztów oraz charakteryzować się odmiennym ryzykiem, które jest możliwe do oszacowania),

- oszacowanie możliwych do uzyskania przepływów pieniężnych z tytułu wdrożenia technologii na rynek (np. przychodów z tytułu opłat licencyjnych bądź przepływów pieniężnych z wdrożenia technologii),

- zdyskontowania oszacowanych przepływów pieniężnych na moment wyceny,

- przemnożenie sumy zdyskontowanych przepływów pieniężnych przez skumulowane prawdopodobieństwo ich realizacji.

Schemat budowy modelu wraz z czynnikami ryzyka

Metoda opłat licencyjnych (ang. Relief from Royalty method)

Najczęściej stosowaną metodą wyceny jest metoda opłat licencyjnych, którą dostosowaliśmy do wymagań wskazanych standardów.

Składa się ona z następujących etapów:

- określenie rynkowego przedziału stóp opłat licencyjnych dla porównywalnej branży (etap porównań rynkowych) na podstawie wiarygodnych danych rynkowych

- odniesienie jakości technologii uzyskanej poprzez zastosowanie metody oceny jakości technologii VOLANTE IPQ index oszacowania w ten sposób rynkowej wysokości opłaty licencyjnej dla technologii o podobnej jakości,

- przeprowadzenia analizy rynkowego udziału wysokości uzyskanej opłaty licencyjnej w dochodzie (etap analizy podziału zysku – ang. split profit) i odniesienia jej do rentowności użytkownika technologii,

- oszacowania stopy dyskonta w taki sposób aby brała pod uwagę zarówno dodatkowe ryzyko związane z zasobami niematerialnymi, jak również strukturę zasobów rzeczowych i finansowych przedsiębiorstwa.

Polecamy nasz artykuł: Co oznacza jakość technologii?

Nasz zespół przeprowadzając wycenę metodą opłat licencyjnych opiera się na danych rynkowych dostępnych w specjalistycznych bazach danych zawierających informacje o umowach licencyjnych tj. Sectilis i RoyaltyRange, bazach danych w zakresie rentowności sektorów tj. Bisnode, Infoverity, CSIMarket, a także bazach danych dotyczących rejestracji patentów i wzorów użytkowych tj. WIPO, EUIPO i UPRP.